With continually rising prices and cutthroat competition for the country’s limited home inventory, many are having flashbacks to the housing market crash of 2007, which sent the entire economy into a tailspin for years. However, a recent analysis from realtor.com finds there’s no need for alarm.

“As we compare today’s market dynamics to those of a decade ago, it’s important to remember rising prices didn’t cause the housing crash,” said Danielle Hale, chief economist for realtor.com. “It was rising prices stoked by subprime and low-documentation mortgages, as well as people looking for short-term gains versus today’s truer market vitality that created the environment for the crash.”

In contrast, potential homebuyers today have a much more difficult path to get a loan due to lending standards that are the tightest they’ve been in nearly 20 years. This is thanks in part to the Dodd-Frank Act, which requires loan originators to show proof that a borrower can repay a loan.

“Lending standards are critical to the health of the market,” Hale said. “Unlike today, the boom’s under-regulated lending environment allowed borrowing beyond repayable amounts and atypical mortgage products, which pushed up home prices without the backing of income and equity.”

And more people are attempting to obtain a loan because the economy is performing well, consistently displaying job and household growth. Even if and when they do qualify for a mortgage loan, potential buyers still face an uphill battle and fierce battles with other interested buyers before they finally land themselves a home.

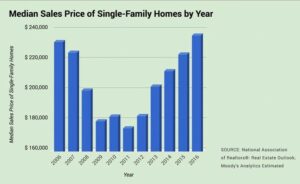

The housing inventory in the United States decreased year-over-year in September for the 28th consecutive month to 1.9 million, which is 6.4 percent lower than September 2016, according to a monthly report from the National Association of Realtors. That’s compounded by the fact that the average home in the country is selling within three weeks the shortest time in 30 years, according to the organization.

In 2018, experts expect the market to loosen up a little bit, with 1.33 million starts, up from 1.22 million this year, according to Freddie Mac’s September Outlook report. Home price increases also are expected to cool, rising 4.9 percent in 2018, down from 6.3 percent so far this year. Overall, the report shows the expectation that home sales will increase about 2 percent next year over 2017.

El mercado de la vivienda se asemeja al clima anterior a la recesión

Con el continuo aumento de los precios y la feroz competencia por el limitado inventario de viviendas del país, muchos están teniendo flashbacks en el colapso del mercado de la vivienda de 2007, que afectó a toda la economía durante años. Sin embargo, un análisis reciente de realtor.com considera que no hay necesidad de alarma

“A medida que comparamos la dinámica actual del mercado con la de hace una década, es importante recordar que el aumento de los precios no causó el colapso de la vivienda”, dijo Danielle Hale, economista jefe de realtor.com. “Fue el aumento de los precios alimentados por las hipotecas suprime y de poca documentación, así como las personas que buscan ganancias a corto plazo -contra la vitalidad actual del mercado actual- que crearon el ambiente para el colapso”.

Por el contrario, los potenciales compradores de viviendas de hoy en día tienen un camino mucho más difícil para obtener un préstamo debido a los estándares de préstamos que son los más estrictos que han existido en casi 20 años. Esto se debe en parte a la Ley Dodd-Frank, que exige que los originadores de préstamos muestren pruebas de que un préstamo puede reembolsar un préstamo.

“Los estándares de préstamos son críticos para la salud del mercado”, dijo Hale. “A diferencia de hoy, el entorno crediticio sub-regulado de la expansión permitió préstamos más allá de montos reembolsables y productos hipotecarios atípicos, lo que elevó los precios de las viviendas sin el respaldo de los ingresos y la equidad”. Y cada vez más personas intentan obtener un préstamo porque la economía se está desempeñando bien, mostrando constantemente el crecimiento laboral y familiar. Aun cuando califiquen para un préstamo hipotecario, los compradores potenciales aún enfrentan una batalla cuesta arriba y batallas feroces con otros compradores interesados antes de que finalmente se asignen un hogar.

El inventario de viviendas en los Estados Unidos disminuyó año tras año en septiembre por 28º mes consecutivo a 1.9 millones, que es 6.4% más bajo que en septiembre de 2016, según un informe mensual de la Asociación Nacional de Agentes Inmobiliarios. Eso se complica con el hecho de que el hogar promedio en el país se está vendiendo en tres semanas, el tiempo más corto en 30 años, según la organización.

En 2018, los expertos esperan que el mercado se relaje un poco, con 1,33 millones de aperturas, frente a los 1,22 millones de este año, según el informe de septiembre de Freddie Mac. También se espera que los aumentos de los precios de las viviendas se enfríen, aumentando 4.9 por ciento en 2018, por debajo del 6.3 por ciento en lo que va del año. En general, el informe muestra la expectativa de que las ventas de viviendas aumentarán alrededor del 2 por ciento el próximo año en comparación con 2017.

Leave a Reply